Чем занимается отдел контроля качества

Цель отдела контроля качества — улучшить работу менеджеров по продажам. Для этого специалисты:

-

прослушивают и оценивают разговоры менеджеров с клиентами;

-

дают рекомендации по обучению или сами обучают менеджеров;

-

помогают руководителю отдела продаж дорабатывать скрипты разговоров.

Обычно отдел контроля качества состоит из руководителя и нескольких специалистов. Руководитель выстраивает и внедряет систему работы, организует обучение для менеджеров по продажам и защищает результаты работы отдела перед гендиректором компании, а специалисты оценивают сами звонки.

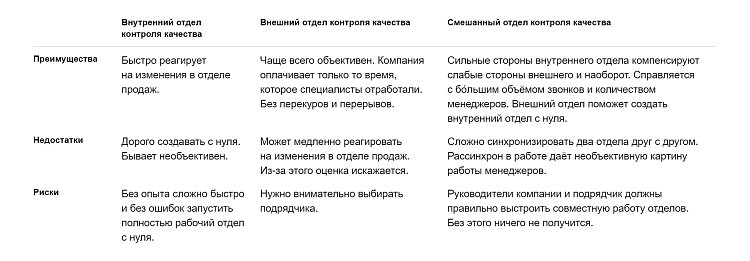

Внутренний отдел контроля качества

Внутренний отдел контроля качества — самостоятельный отдел внутри компании, который подчиняется гендиректору и работает в паре с отделом продаж.

Преимущества. Внутренний отдел быстро реагирует на все изменения в отделе продаж. Если какое-то нововведение не работает, специалисты сразу обратят на это внимание.

Представим, что с понедельника клиника запускает акцию «скидка 10 % на первый визит». Отдел контроля качества сразу о ней узнаёт, так как все работают в одном офисе и быстро обмениваются информацией. Значит с самого понедельника специалисты по контролю качества начнут отмечать, кто из менеджеров рассказывает об акции, а кто — нет.

Если никто не приходит по акции, отдел контроля качества будет точно знать причину: либо менеджеры не рассказывают об акции, либо она не интересна потенциальным клиентам. Чем раньше станет понятна причина неудачи, тем быстрее её устранят.

Недостатки. Во-первых, стоимость. Создавать собственный отдел контроля качества с нуля затратно. Это расходы на найм, обучение, обустройство рабочих мест, программное обеспечение. Если отдел нужен на два-три месяца, такие расходы, скорее всего, нецелесообразны.

Кроме того, компания платит специалистам отдела за полный рабочий день, независимо от того, что они делают: работают, или ходят на перекуры, или сидят в фейсбуке. Если специалисты работают добросовестно, всё хорошо. Если нет, получается, что компания переплачивает.

Второй недостаток — необъективность. Когда все работают в одном офисе, специалисты из отдела контроля качества часто дружат или конфликтуют с менеджерами, поэтому на их оценку влияют эмоции. Например, Маша завышает оценки менеджера Пети, потому что он ей нравится. А менеджер Коля — нет, поэтому она специально занижает его баллы.

Отследить необъективность сложно, потому что сотрудники вряд ли расскажут о своих взаимоотношениях, а перепроверять работу за каждым невозможно.

Риски. Если в компании никогда не было внутреннего отдела контроля качества, довольно рискованно создавать его с нуля. Если этим займётся неопытный сотрудник, он может допустить вроде бы незначительную ошибку, которая впоследствии будет дорого стоить. И речь не только о деньгах.

Разберём одну из возможных ошибок на примере таблицы оценки звонков, которую руководитель отдела контроля качества составляет перед началом работы. Таблица — список критериев, по которым специалисты оценивают работу менеджеров.

Перед тем как браться за таблицу, опытный руководитель прослушает пару десятков разговоров менеджеров по продажам, чтобы правильно сформулировать критерии оценки. Неопытный, скорее всего, скачает шаблон такой таблицы из интернета. Проблема в том, что в любых шаблонах прописаны только стандартные критерии вроде «вежливой речи». Они помогают оценить работу менеджеров в общем, но совершенно не учитывают специфику конкретного бизнеса.

Если специалисты оценивают менеджеров по стандартным критериям, отчёт об их работе будет хорошим: менеджеры здороваются по регламенту, грамотно говорят, задают уточняющие вопросы. На самом же деле у них может быть ошибка на ошибке. Например, перед записью клиента на МРТ они не спрашивают, есть ли у него металл в теле, или не знают, что ответить на возражение «слишком дорого». Из-за таких ошибок компания теряет деньги, но не знает об этом, потому что по отчёту менеджеры молодцы.

Ошибки в таблице оценки — это один из примеров того, что может пойти не так, если отдел контроля качества создаёт неопытный руководитель. Чтобы осознать и найти эти ошибки, могут уйти месяцы. Это не только потерянное время, но и потерянные клиенты.